Bonifico con causale errata per i “Bonus casa”?! Ecco i rimedi…

Hai appena disposto il bonifico “parlante” per poter usufruire della detrazione fiscale per i lavori in casa, ma ti accorgi che la causale è sbagliata…

Sai che “ci sono in gioco” migliaia e migliaia di Euro di detrazione è pensi subito che potresti perderli per sempre, tutto a causa di un semplice errore di “spunta” di una casella…

<<TI ASSALE IL PANICOOOOO!!!>>

Stai sereno… si può ancora rimediare!

E’ capitato a molti contribuenti, anche ad alcuni miei Clienti: per inesperienza, magari per distrazione, sono incappati in questo “inghippo” che si è subito trasformato nel loro incubo peggiore!

Ma fortunatamente l’errore potrebbe non essere così grave e nella maggior parte dei casi si può ancora rimediare!

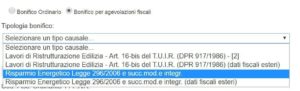

Il caso più frequente è lo “scambio” di riferimenti normativi sulla causale: bonifico per “Ristrutturazione Edilizia” invece di “Risparmio Energetico” o viceversa ⤵⤵⤵

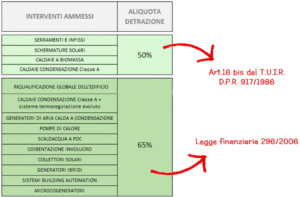

Questa défaillance è divenuta ancor più frequente a partire dal 2018 in ragione del fatto che alcune opere di risparmio energetico, che prima rientravano nel Cd. “Ecobonus” (detrazione 65%), sono state, per così dire, “declassate” a semplice opera di “ristrutturazione che comporta un risparmio energetico” (detrazione 50%), entrambe bonus per la casa ma il cui riferimento normativo da riportarsi all’atto del bonifico è comunque diverso.

A trarre in inganno è anche il fatto che, anche per le opere di ristrutturazione edilizia che rilevano ai fini del risparmio energetico, occorre comunque inviare la “Comunicazione all’ENEA” , pena la perdita del diritto a portare in detrazione al 50% le relative spese sostenute.

Qual’è il riferimento normativo corretto?

Cosa fare in caso di “sbaglio” del bonifico?

Se ci si accorge dell’errore nell’immediato o entro poche ore dalla disposizione di pagamento, si può tentare la strada della “revoca dell’ordine di pagamento” rivolgendosi quanto prima al proprio istituto bancario, il quale generalmente provvede di conseguenza nel rispetto di due condizioni fondamentali stabilite dal D.lgs. 11/2010:

-

che la richiesta di revoca sia eseguita nel rispetto del contratto sottoscritto tra correntista e banca;

-

che la revoca avvenga prima che l’ordine di pagamento diventi irrevocabile.

In riferimento a quest’ultimo aspetto, l’art. 17 del medesimo Decreto dispone che:

“una volta ricevuto dal prestatore di servizi di pagamento del pagatore, l’ordine di pagamento non può essere revocato dall’utilizzatore”.

Il momento in cui l’ordine si considera “ricevuto” è normalmente individuato nella giornata operativa in cui l’ordine perviene alla banca, ovvero in una giornata diversa qualora le parti abbiano pattuito nel contratto tempistiche diverse per i pagamenti (art. 15, comma 2).

Solo in quest’ultimo caso, il cliente può revocare l’ordine di bonifico, non oltre la giornata operativa precedente il giorno concordato (art. 17, comma 4).

Nessuna perdita dell’agevolazione in caso di errato riferimento normativo…

Se non ci fossero le condizioni per procedere alla revoca del pagamento, non è comunque il caso di disperare, in quanto come stabilito dalla Circolare n°11E del 21/05/2014:

” nell’ipotesi in cui l’indicazione nella causale del bonifico dei riferimenti normativi della detrazione per la riqualificazione energetica degli edifici in luogo di quella per gli interventi di recupero del patrimonio edilizio sia dovuta a un mero errore materiale e non abbia pregiudicato l’applicazione della ritenuta d’acconto del 4% (dal 1° gennaio 2015 l’aliquota della ritenuta è pari all’8% ndr), si ritiene che la detrazione possa comunque essere riconosciuta, nel rispetto degli altri presupposti previsti dalla norma agevolativa.

Le medesime conclusioni possono applicarsi anche nel caso opposto in cui, per un errore materiale, nella causale del bonifico siano stati indicati i riferimenti normativi degli interventi di recupero del patrimonio edilizio in luogo di quelli della detrazione per la riqualificazione energetica degli edifici, fermo restando il rispetto dei presupposti per la fruizione di quest’ultima detrazione.

In buona sostanza occorrerà semplicemente accertarsi che al bonifico così disposto sia stata applicata la ritenuta fiscale prevista secondo Legge finanziaria.

Una volta sinceratosi di ciò sarà possibile dormire sonni tranquilli! 😉

______________

Segui gli aggiornamenti sulla pagina Facebook oppure iscriviti al Gruppo Fb Saperecasa per restare sempre aggiornato sulle novità del blog.

Piccole opere edili ed impiantistiche: attenzione agli adempimenti in merito alla normativa sulla sicurezza!

Risparmio energetico: tra “vecchie” e “nuove” disposizioni ecco cosa “bolle in pentola”…

Bagno wellness: come creare un piccolo paradiso relax nella tua casa…

About Author

Daniele Ceccherelli

Geometra Founder SAPERECASA.IT