Sostituzione degli infissi: pratiche edilizie necessarie e possibilità di detrazione fiscale

Spesso mi viene posta questa domanda con tono persuaso che presuppone in se già una risposta affermativa:

<<Ma per sostituire le finestre e portarle in detrazione non occorre alcuna pratica edilizia, no?!>>

E qui “casa l’asino”.

Dico questo perchè in effetti la risposta non è poi così semplice e scontata, ma necessita di una più approfondita valutazione, facendo uno “slalom” mentale tra disposizioni tra di loro anche apparentemente contrastanti. Vediamo meglio.

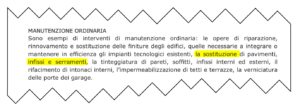

Il Glossario dell’Edilizia Libera dice…

Partiamo analizzando quanto dice il Glossario delle opere di edilizia libera, attuazione del Cd. “Decreto Scia 2”sulla semplificazione di regimi amministrativi in materia edilizia: apparentemente sembrerebbe fugare ogni dubbio in merito, comprendendo la “riparazione, sostituzione, rinnovamento di serramento e infisso interno e esterno”, tra le opere che possono essere eseguite senza alcun titolo abilitativo (quindi senza alcun permesso o comunicazione) “incasellando” tale intervento tra le opere di manutenzione ordinaria.

Quanto sopra naturalmente salvo il rispetto delle prescrizioni degli strumenti urbanistici comunali e di tutte le normative di settore aventi incidenza sulla disciplina dell’attività edilizia (in particolare, delle norme antisismiche, di sicurezza, antincendio, igienico-sanitarie, di quelle relative all’efficienza energetica, di tutela dal rischio idrogeologico, delle disposizioni contenute nel codice dei beni culturali e del paesaggio di cui al d.lgs. n. 42/2004).

Per fare un esempio concreto: nel caso in cui l’immobile in cui si effettua la sostituzione degli infissi sia ubicato in zona vincolata ai fini paesaggistici dovrà essere comunque preventivamente richiesta l’autorizzazione paesaggistica ai sensi dell’Art. 146 del D.Lgs. 42/04.

La Guida Fiscale Ristrutturazione Edilizie dice…

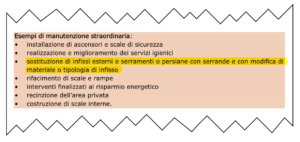

Tale inquadramento normativo è avallato anche dalla Guida Fiscale Ristrutturazione Edilizie (Luglio 2019), come visibile nello stralcio sotto riportato:

Stando così le cose però, tutti i casi di sostituzione di infissi e serramenti non rientrerebbero tra quelli per cui è previsto il “bonus” detrazione 50% IRPEF (???)

Infatti la medesima guida fiscale specifica che sono detraibili solo le spese sostenute per interventi di manutenzione “straordinaria”, restauro e risanamento conservativo e ristrutturazione edilizia.

L’unica fattispecie soggetta a detrazione anche per opere di ordinaria manutenzione resterebbe, solo ed esclusivamente per interventi eseguiti sulle parti comuni degli edifici residenziali.

Ma allora: sono detraibili o no le spese per la sostituzione degli infissi?!

Per risolvere l’arcano ci viene incontro sempre la guida fiscale ove a pagina 5, esemplificando i lavori sulle singole unità immobiliari per i quali spetta l’agevolazione fiscale, fa rientrare anche la “sostituzione di infissi e serramenti o persiane”

Ecco dove sta il “nocciolo” della questione…

Il fattore discriminante che determina la possibilità di detrarre le spese per la sostituzione delle finestre, è proprio il fatto che i nuovi serramenti vadano a sostituire i precedenti “con modifica di materiale o tipologia di infisso”: solo in questo caso si può parlare di intervento di manutenzione straordinaria.

Per fare alcuni esempi concreti, sono da ritenersi interventi di manutenzione straordinaria:

-

la sostituzione di finestre esistenti aventi telaio in legno con finestre di altro materiale (PVC, alluminio-legno, alluminio, etc.);

-

la sostituzione di finestre esistenti che, indipendentemente dal materiale componente il telaio, vengono sostituiti con una vetratura a lastra singola con una a doppia o tripla, magari con gas inerte nell’intercapedine (generalmente argon) e con trattamento basso emissivo.

Quindi il principio che governa tale assunto e che determina il passaggio da manutenzione “ordinaria” a “straordinaria”, è il fatto che l’intervento eseguito comporti una “innovazione” in termini di materiali e/o tipologia rispetto alla tipologia precedente.

Ecco che nella maggior parte dei casi che ordinariamente si verificano, la sostituzione di vecchie finestre in legno o alluminio, generalmente con vetratura semplice, con quelli oggi giorno disponibili sul mercato che presentano elementi innovativi rispetto a quelli sostituiti, è catalogabile come intervento di straordinaria manutenzione e quindi pienamente rientrante nella detraibilità prevista dal “Bonus ristrutturazioni”.

Voglio aggiungere che nell’ambito dell’intervento di sostituzione rientrano nelle spese detraibili, anche le parti accessorie quali, scuri, persiane, oscuranti, cassoni avvolgibili, soglie/davanzali, incluse le le eventuali opere di assistenza muraria utili all’installazione, ma anche il montaggio ed il trasporto.

Sono inoltre pariteticamente detraibili “le spese per la progettazione e le altre prestazioni professionali connesse”.

Di contro non potranno essere oggetto di detrazione, trattandosi di intervento di manutenzione ordinaria, la mera sostituzione parziale di un infisso (ad esempio la sostituzione di un anta del serramento con una ovviamente consimile), ovvero la riparazione del medesimo (ad esempio la ricostruzione di parti mancanti di un infisso in legno e/o la sostituzione di una vetratura rotta).

Quindi, cosa occorre fare nei due casi?

Per rispondere sinteticamente ed in modo immediato a tale interrogativo, ho voluto riassumere le due casistiche in un’apposita tabella con esempi pratici:

| Intervento | Classificazione | Adempimento necessario | Detrazione fiscale |

| Sostituzione infissi senza innovazioni, riparazione dell’infisso, sostituzione parziale o di accessori con elementi di analoga fattura, verniciatura e/o trattamento con soluzioni preservanti | Manutenzione ordinaria | Attività di edilizia libera

(salvo il rispetto di eventuali prescrizioni comunali e di tutte le normative di settore aventi incidenza sulla disciplina dell’attività edilizia) |

Non spettante |

| Sostituzione infissi con innovazioni, sostituzione con contestuale variazione dimensionale del vano architettonico (es. passaggio da finestra a portafinestra o contrario), sostituzione con modifica del numero delle ante e/o variazione della forma geometrica dei telai. | Manutenzione straordinaria | Comunicazione d’Inizio Lavori Asseverata (C.I.L.A) a firma di tecnico abilitato

+ N.B.se la sostituzione non comporta interesse strutturale (in caso contrario è necessaria la S.C.I.A) |

Spettante nella misura del 50% delle spese sostenute

(salvo che l’intervento faccia parte di un più rilevante intervento di “riqualificazione energetica globale” dell’immobile |

Conclusioni

Chi ha effettuato o effettuerà in futuro un intervento di sostituzione delle finestre non sempre potrà accedere al bonus fiscale.

Chi pur rientrando nella casistica detraibile (sostituzione infissi con innovazioni) lo ha fatto o lo farà senza dare corso ad entrambe gli adempimenti amministrativi occorrenti a “legittimare” la sostituzione, non potrà beneficiare dell’agevolazione fiscale.

Se sei tra coloro che sono in “difetto” di adempienza, ma non hai ancora terminato i lavori, ancora (forse) si può rimediare… come?! Leggi questo articolo

Se invece hai sostituito gli infissi non avendone diritto, ma hai comunque portato in detrazione nella dichiarazione fiscale le spese, sappi che a seguito di controlli dell’Agenzia delle Entrate, rischieresti di dover restituire il credito derivante dalla detrazione già goduta e non solo.

La cosa migliore è sempre informarsi prima di eseguire ogni intervento, perchè come immagino avrai compreso leggendo questo articolo, la normativa è assai complessa e talvolta “subdola”, addirittura apparentemente contraddittoria, come nel caso oggi affrontato.

SAPERECASA.IT è sempre disponibile per “districare il bandolo della matassa”, darti il giusto supporto utile a non sbagliare… CONTATTACI! 😉

______________

Segui gli aggiornamenti sulla pagina Facebook oppure iscriviti al Gruppo Fb Saperecasa per restare sempre aggiornato sulle novità del blog.

Mancata comunicazione all’ENEA entro i 90 giorni: si può rimediare ad alcune condizioni…

Bonus ristrutturazioni edilizie e misure antisismiche: ecco cosa occorre fare per beneficiare dell’agevolazione…

Tutti i bonus fiscali 2020 per risparmiare nei lavori della tua casa e in condominio

About Author

Daniele Ceccherelli

Geometra Founder SAPERECASA.IT

Salve, ho un quesito da porre per capire se potro’ usufruire del bonou mobili 2019.

Sto comprando una nuova casa, non dovro’ fare particolari lavori ma mi farebbe piacere usufruire di qualche detrazione.

Non dovro’ rifare bagno, porte o finestre e a quanto ho capito ritinteggiare le pareti o laminare il parquet non danno diritto a nulla. Rifare le serrande con serrande nuove, motorizzate, può essere inteso come manutenzione straordinaria ?

Posso usare il cambio serrande come manutenzione straordinaria per poi portare in detrazione acquisto di cucina e mobili vari ?

Per gli impianti non dovrò rifare nulla, l’impianto di riscaldamento è centralizzato con cotabilizzatore ma cmq la caldaia per l’acqua calda è a gas e va cambiata, almeno su quello avrò qualche detrazione ?

grazie mille

Buonasera Alessandro, la sua è la classica situazione “border-line” a cui risulta complicato rispondere in modo certo.

Provando a dare una mia interpretazione della normativa fiscale riterrei ammissibile la detrazione in funzione di un intervento che preveda la sostituzione delle preesistenti serrande con nuove nel solo caso in cui sia apportata almeno un’ “innovazione”.

Tale principio scaturisce per parallelismo con le fattispecie prossime alla sua, ben specificate sulla guida fiscale “Ristrutturazioni edilizie 2019”, ove alle pagg 33 e 34 si parla di “persiane” (che sono detraibili in caso dei modifica della sagoma, materiale e colore) e di “saracinesche” ove è specificato appunto come discriminante utile l’ “innovazione” appunto.

Venendo al suo caso direi che se le nuove serrande avessero materiale e color diverso e per di più fossero motorizzate (ciò costituisce un innovazione) il presupposto della detraibilità sarebbe confermato rientrando l’intervento in manutenzione straordinaria e non più ordinaria.

Un ulteriore caso di innovazione che presuppongo, potrebbe essere quello di nuove tapparelle “isolanti”, ad esempio.

Nel caso è comunque necessario procedere al deposito di una CILA presso il comune competente e, nel solo caso in cui l’intervento incidesse sul “risparmio energetico” effettuare la comunicazione ENEA, che comunque sarebbe necessaria nel suo caso per poter godere della detrazione “Bonus elettrodomestici”.

Quello che le ho rilasciato è solo un mio modesto parere, pertanto data la delicatezza della cosa, le consiglio comunque di interpellare per un congruo approfondimento la sede più vicina dell’Agenzia delle Entrate, raggiungibile eventualmente anche con interpello on line dal sito istituzionale.

Saluti

Geom. Daniele Ceccherelli

Geometra Ceccherelli, buonasera.

In possesso di una D.I.A. per ristrutturazione di una casetta, vorrei sostituire il vecchio portone in legno con uno in alluminio nonchè n. 5 vecchie finestre in legno pino douglas con altrettante nuove in PVC a due vetri!

Atteso quanto sopra, dovrò comunque fare la comunicazione all’ANEA anche se i nuovi infissi non comportano un significativo risparmio energetico e sull’immobile non verrà fatta alcuna riqualificazione energetica? Grazie Angelo

Buongiorno Sig. Angelo,

La sostituzione degli infissi è già di per sé un intervento di riqualificazione energetica, in quanto i nuovi infissi saranno meno disperdenti, sotto il profilo termico, di quelli esistenti.

In conseguenza di ciò l’intervento di configura tra quelli per i quali, per poter godere della detrazione “bonus casa 50%”, occorre eseguire la comunicazione ENEA.

Cordiali Saluti

Geom. Daniele Ceccherelli

Cesare Tarantino

Ho fatto una Ristrutturazione totale di un appartamento sostituendo i vecchi serranti/finestre di metallo con serramenti/finestre in PVC.

Per aver la detrazione devo fare la pratica ENEA.

Grazie Cordiali Saluti

Buonasera Sig. Cesare,

certamente per poter usufruire dell’agevolazione fiscale, trattandosi di intervento di efficientamento energetico, occorre procedere all’invio della comunicazione ENEA entro 90 giorni dalla conclusione dei lavori.

Resto a Sua disposizione per eventuali ulteriori necessità e/o informazioni.

Saluti

Geom. Daniele Ceccherelli

Salve, ho ristrutturato casa a Luglio 2018 previo presentazione di una Cila , i lavori sono stati conclusi a Settembre 2018 e ho saldato tutte le fatture all’ unica ditta esistente in cantiere. Oggi Aprile 2019 sto valutando di sostituire tutti gli infissi vecchi in legno di 30 anni con infissi doppio vetro Pvc e persiane blindate.

Prima dell’ inizio dei lavori non avevo mandato la comunicazione all’ Asl in quanto era prevista una sola ditta in cantiere.

Ad oggi non ho ancora comunicato al comune la chiusura dei lavori.

Adesso le chiedo, è possibile far rientrare la sostituzione degli infissi nella CILA ancora aperta, o rischio di perdere tutta detrazione per la mancata segnalazione all’Asl visto che le ditte presenti saranno due?

Altrimenti quale potrebbe essere la soluzione migliore?

La ringrazio

Buongiorno Antonio,

in riferimento alla Sua domanda mi preme sottolineare che la CILA è una comunicazione attraverso la quale si “comunica” appunto al Comune l’avvio di lavori edilizi.

A differenza della “sorella maggiore” SCIA (segnalazione certificata d’inizio attività) non consente di apportare variazioni ai lavori o meglio eseguire interventi diversi/maggiori rispetto a quelli comunicati, quindi nel suo caso, se intende procedere alla sostituzione degli infissi esterni occorrerà predisporre una nuova CILA con la quale sarà data comunicazione delle nuove opere.

Mi permetto di consigliarle a questo proposito di effettuare prima la comunicazione di fine lavori della CILA che ha già presentato, per poi procedere al deposito della nuova: in questo modo i due interventi risulteranno “separati” e anche da un punto di vista di adempimenti in ordina alla sicurezza cantiere (compresa notifica preliminare ASL) non vi sarà “copresenza” di più imprese in cantiere (a meno che per i nuovi lavori non intervenga più di una impresa).

Se dovesse avere bisogno di altre delucidazioni resto a Sua disposizione

Cordiali Saluti

Daniele

Buonasera, intanto la ringrazio per la sua le celere e completa risposta.

In questi giorni ho letto le due guide “bonus ristrutturazione ” e “ecobonus” .

Sembra che con la soluzione ecobonus si possa usufruire della detrazione al 50% x la sostituzione degli infissi.

In questo caso non è necessario avviare nessuna pratica edilizia. È necessario avere la certificazione del produttore dell’infisso che attesti il rispetto dei requisiti necessari dalla normativa e tale certificazioone sostituisce il rilascio di un’asseverazione da un tecnico abilitato.

Secondo lei posso procedere in questo modo, così risparmio le spese x la nuova CILA?

Il lavoro totale sarà di 25000€ di cui 23000€ per infissi+ persiane blindate+ zanzariere e 2000 di manodopera x la posa.

In questo caso come sarà ripartita l’iva al 10 e al 22%?

La ringrazio ancora

Antonio

Buongiorno Antonio,

la sostituzione degli infissi in questo caso si configura come intervento di “manutenzione straordinaria” per il quale occorre depositare la CILA. Questo perchè i serramenti sostituiti avranno caratteristiche tecnologiche e materiche completamente diverse, diciamo pure “innovative” rispetto ai precedenti.

Per quanto riguarda l’applicazione dell’IVA avremo:

– manodopera € 2000 IVA 10% quindi € 200

– quota infissi fino a concorrenza del valore della manodopera € 2000 IVA 10% quindi € 200

– quota residua infissi € 21000 IVA 22% quindi € 4620

il tutto per un totale di € 30020

Spero do aver chiarito i suoi dubbi.

Saluti

Daniele

Salve Geometra, mi perdoni se approfitto della sua disponibilità, vorrei seguire passo passo i suoi consigli.

Altro quesito legato al precedente:

Al lavoro principale cioè la sostituzione degli infissi come detto sopra verranno aggiunti altri lavoretti:

Sotituzione piastrelle giardino( cambio superficie e materiale), rifacimento totale del giardino,installazione antifurto, nuova tettoia per posto auto, rifacimento tubazione acque bianche.

Posso detrarre questi lavoretti ?

Nella CILA devo elencarli tutti?

Alcuni verranno fatti da me, devo segnalarlo nella CILA?

Grazie ancora.

Buongiorno Antonio,

direi che dovendo depositare una CILA sarebbe bene inserire tutti i lavori che intendi eseguire. Nella comunicazione è quindi possibile indicare (magari è bene specificare nella relazione tecnica) quella parte di opere che saranno eseguite “in economia diretta”, cioè direttamente dal committente (NB. non possono essere eseguite dal committente opere che richiedano specifici requisiti professionali come l’installazione di impianti).

Spero di aver chiarito tutti gli aspetti.

Saluti

Daniele Ceccherelli

Buonasera, volevo porle una domanda.

ho effettuato la sostituzione degli infissi ad aprile 2018 pvc triplo vetro (detrazione 50%)

a suo tempo l’installatore mi disse che non c’era bisogno di inoltrare la pratica all’enea dato che si trattava di ristrutturazione….mi sorge un dubbio, è corretto non averla inviata??

grazie

Buongiorno Giuseppe,

in effetti il Suo dubbio è lecito in quanto, nel suo caso, la comunicazione ENEA occorre anche se l’intervento dovesse configurarsi come “ristrutturazione edilizia”, in quanto l’intervento rileva ai fini del risparmio energetico.

In teoria quindi avrebbe dovuto effettuare la suddetta comunicazione entro 90 giorni di tempo dalla conclusione dei lavori.

Ma c’è ancora possibilità di non perdere la detrazione effettuando un invio “tardivo” entro la scadenza della dichiarazione dei redditi 2018 (30 Settembre 2019).

Mi contatti è sarò felice di illustrarle questa possibilità.

Cordiali Saluti

Daniele

buonasera, vorrei sostituire gli infissi con nuovi in pvc, avendo parecchie finestre opterei per una sostituzione per il momento del solo piano terra. Posso usufruire della detrazione fiscale anche se non sostituisco tutti gli infissi, o devo obbligatoriamente effettuare una sostituzione totale per aver diritto all’agevolazione?

Buongiorno Nicola,

certamente potrai eseguire anche solo parzialmente la sostituzione degli infissi della tua abitazione e godere dei benefici fiscali per quanto eseguito. Non vi è assolutamente alcun vincolo di intervento “integrale” ai fini delle agevolazioni fiscali.

Saluti

Daniele Ceccherelli

Buonasera,

nel disporre il bonifico per il pagamento a seguito della sostituzione degli infissi, ho indicato nella causale del bonifico la seguente normativa: “ART.16-BIS DPR 917-1986”; tuttavia nel Vademecum per l’uso disponibile sul sito dell’ENEA si riporta la seguente indicazione, che riporto integralmente:

“ricevuta del bonifico bancario o postale, che rechi chiaramente come causale il riferimento alla legge finanziaria 2007, il numero e la data della fattura, il codice fiscale del richiedente la detrazione o il numero di partita IVA e il numero di partita Iva o il codice fiscale del soggetto beneficiario;”.

Alla luce di quanto sopra riportato, le chiedo cortesemente:

– il bonifico è corretto e quindi posso accedere alle detrazioni?

– diversamente come posso rimediare?

La ringrazio anticipatamente.

Saluti,

Rosario

Buongiorno Rosario,

non devi preoccuparti in quanto il caso che proponi è già stato regolamentato da una circolare dell’Agenzia delle Entrate, la n°11E del 21/05/2014, il quale stabilisce che

“ nell’ipotesi in cui l’indicazione nella causale del bonifico dei riferimenti normativi della detrazione per la riqualificazione energetica degli edifici in luogo di quella per gli interventi di recupero del patrimonio edilizio sia dovuta a un mero errore materiale e non abbia pregiudicato l’applicazione della ritenuta d’acconto del 4% (dal 1° gennaio 2015 l’aliquota della ritenuta è pari all’8% ndr), si ritiene che la detrazione possa comunque essere riconosciuta, nel rispetto degli altri presupposti previsti dalla norma agevolativa.

Le medesime conclusioni possono applicarsi anche nel caso opposto in cui, per un errore materiale, nella causale del bonifico siano stati indicati i riferimenti normativi degli interventi di recupero del patrimonio edilizio in luogo di quelli della detrazione per la riqualificazione energetica degli edifici, fermo restando il rispetto dei presupposti per la fruizione di quest’ultima detrazione.“.

Alla luce di questo non dovresti avere problemi al fine di godere pienamente della detrazione fiscale.

Cordiali Saluti

Daniele Ceccherelli

Ho chiesto anche alla banca di verificare la corretta applicazione della ritenuta d’acconto dell’8%, attendo una risposta.

Quindi, se posso chiedere, quali sono le azioni da porre in essere per inserire correttamente la pratica sul sito Enea, alla luce del mio ‘errore materiale’.

Grazie mille per la disponibilità.

Saluti,

Rosario.

Quella che poni Rosario è “una bella domanda”: se intendi attraverso quale procedura “Bonus ristrutturazioni” o “Ecobonus” sia corretto procedere, sappi che ho posto la medesima questione direttamente al Contact Center dell’Agenzia delle Entrate e anche loro non mi hanno saputo rispondere chiaramente. Diciamo che il discriminante per cui si deve optare per la prima o la seconda comunicazione sta prima di tutto nei valori di trasmittanza dei nuovi infissi. Cerco di spiegarmi meglio.

Se i nuovi infissi hanno valori di trasmittanza non rispettosi dei limiti di cui al DECRETO 26 gennaio 2010 “Aggiornamento del decreto 11 marzo 2008 in materia di riqualificazione energetica degli edifici” allora la comunicazione ENEA deve essere predisposta per “Ristrutturazione Edilizia” (BONUS CASA Art. 16 Bis TUIR DPR 917/86), altrimenti se rientrano nei valori di trasmittanza del suddetto Decreto, la comunicazione è da predisporsi secondo la Legge Finanziaria 2007 (L.296/2006 art. 345).

E’ mio parere che da quando l’agevolazione per la sostituzione di infissi è stata “declassata” da 65% a 50% (1 gennaio 2018) il legislatore non abbia puntualizzato chiaramente tanti aspetti importanti e, ancora ad oggi, consultando le guide fiscali non è tutto ben chiaro almeno a livello pratico procedurale.

Il fatto positivo è che ove accertato il pagamento con bonifico e contestuale applicazione della ritenuta dell’8%, sembrerebbe che l’eventuale errata scelta della procedura non costituisca elemento ostativo al fine di godere l’agevolazione.

Spero di essere stato chiaro ed esaustivo rispetto ai tuoi quesiti.

Resto comunque a disposizione

Daniele

Ho sostituito serranda garage in ferro con altra di materiale diverso (acciaio zincato). Ho già fatto il pagamento mediante bonifico bancario per ristrutturazioni. Per usufruire del bonus fiscale è sufficiente la sola comunicazione all’Enea? Non ho effettuato Cila. Ho solo l’autorizzazione del condominio. Grazie

Buongiorno Maria, se il materiale è diverso si configura come manutenzione straordinaria e quindi occorrerebbe la CILA oltre alla comunicazione ENEA.

Buongiorno e complimenti per il servizio che offre. Avrei una domanda: per la sostituzione degli infissi e per la detrazione è necessaria la sola cila o anche una relazione energetica? Non ho ancora deciso che infissi mettere ma vorrei certamente migliorare quelli di ora. Grazie

Buonasera Sig. Enzo,

in relazione alla sostituzione degli infissi con nuovi elementi più performanti sotto il profilo energetico, occorre depositare la CILA comunale e entro 90 giorni dall’ultimazione dei lavori effettuare la prescritta comunicazione ENEA, ciò in modo da avere tutti i requisiti utili a godere senza rischi di revoca delle varie agevolazioni previste in edilizia. Oltre a ciò ove ricorrano i presupposti deve essere trasmessa la notifica preliminare all’ASL competente.

Cordiali Saluti

Geom. Daniele Ceccherelli

Per il cambiamento degli infissi di una finestra è necessaria la Cila o è sufficiente una semplice comunicazione al Comune? o basta solo la comunicazione all’Enea? Grazie

Buongiorno Maria, occorre la CILA se i nuovi infissi hanno materiale diverso da quelli precedenti, altrimenti si tratta di attività di edilizia libera “pura” (cioè dove non occorre alcuna comunicazione) così come riportato sul Glossario dell’Edilizia Libera al punto n° 6 (https://www.saperecasa.it/2018/04/15/ledilizia-si-fa-piu-snella-lelenco-delle-opere-liberamente-eseguibili-senza-permessi-edilizi/)

Saluti

Buongiorno Geometra, io e mia moglie abbiamo acquistato da poco un fabbricato rustico categoria F3, con annessi infissi ampiamnte deteriorati dal tempo, il nostro architetto stra predisponendo la scia per ricostruzione fabbricato, predisponendo una planimetria e includendo la presenza degli infissi, alla fine dei lavori l’immobile verrà accatastato con categoria A/2, a quel punto volendo usufruire delle detrazioni per la sostituzione degli infissi, sarà necessario presentare una nuova scia o cila al comune competente insieme alla comunicazione all’Enea ..? Grazie mille per la risposta

Buonasera Sig. Gianfranco, le detrazioni fiscali non trovano applicazione nel caso in cui l’immobile acquistato è classificato nella categoria catastale «F/3 – unità in corso di costruzione». In questo caso pur essendo il fabbricato iscritto in catasto è da non ritenersi ancora «abitabile o servibile all’uso cui è destinato». Pertanto tale condizione contrasta pacificamente con uno dei presupposti base utile a beneficiare delle detrazioni ovvero che l’immobile oggetto di richiesta sia “esistenti ed accatastato”.

Su ciò si è pronunciata anche la Corte di Cassazione con l’ordinanza 13043/2019 con la quale è stato confermato il principio secondo cui “la ristrutturazione edilizia, che è locuzione che esprime letteralmente il recupero di costruzioni già esistenti, non potendosi estendere alla diversa ipotesi della demolizione e ricostruzione, e non avendo la contribuente dimostrato che l’immobile – che ha il classamento F3 (ossia immobile in costruzione) – al momento dei lavori fosse già completato”.

Pertanto in risposta alla sua richiesta non posso che confermare la necessità di ultimare i lavori lasciando gli attuali infissi per poi presentare in un tempo successivo una CILA per manutenzione straordinaria che preveda la sostituzione degli infissi esistenti con relativa comunicazione ENEA ad installazione avvenuta dei nuovi serramenti.

Cordiali Saluti

Daniele Ceccherelli

Mi scusi,

un chiarimento.

Se cambio gli infissi variando la tipologia di materiale, da legno a materiale a taglio termico, devo per forza presentare una C.I.L.A.?

O siamo sempre in regime di edilizia libera?

Senza presentare una C.I.L.A., si può comunque accedere al bonus ristrutturazione (non quello energetico)?

Grazie.

Buongiorno Sig. Francesco, se varia la tipologia del materiale degli infissi con contestuale aumento della “capacità di isolamento termico” l’intervento ricade in “manutenzione straordinaria” e come tale soggetto a deposito della CILA. Tale ultima comunicazione è propedeutica all’ottenimento dei benefici fiscali (IVA ridotta al 10% e detrazione fiscale) insieme alla comunicazione ENEA che dovrò essere predisposta entro 90 giorni dalla conclusione dei lavori di installazione infissi.

Cordiali Saluti

Daniele Ceccherelli

ok ok grazie.

Un altro chiarimento.

Se volessi accedere al bonus ristrutturazione (non quello energetico) si deve comunque effettuare relativa comunicazione all’ENEA?

Grazie.

Si, occorre comunque la comunicazione ENEA

Buongiorno, leggendo alcune risposte avevo capito che se uno volesse accedere al bonus ristrutturazione e non a quello energetico, la comunicazione all’ENEA non andava fatta, invece Lei scrive che comunque va fatta, è così oppure no’ Grazie.

Buonasera Giuseppe,

la comunicazione ENEA deve essere fatta anche per interventi di “ristrutturazione edilizia”, ove e qual’ora detti interventi rilevino da un punto di vista energetico, come ad esempio il rifacimento di un tetto che delimita una porzione riscaldata, la mera sostituzione di una caldaia senza sistemi di termoregolazione evoluti, la sostituzione di infissi (nel caso in cui i parametri di trasmittanza dei nuovi non rispettino quelli di qui al DM 26/01/2010), etc.

Spero di avere chiarito il suo dubbio

Geom. Daniele Ceccherelli

Salve,

dovrei sostituire 2 infissi senza modificare nulla sulla struttura della casa e degli infissi, quindi nessuna innovazione. Rientro nel primo caso dove non sono necessarie comunicazioni e o detrazioni.

Mi hanno parlato però dell’iva agevolata al 4%. Siccome è prima casa, posso usare l’agevolazione dell’iva per acquistare i nuovi infissi, oppure no?

Grazie

Buongiorno Sig. Giorgio, se varia la tipologia del materiale degli infissi anche se non modifica alcunché all’interno della casa, l’intervento ricade in “manutenzione straordinaria” e come tale soggetto a deposito della CILA. Tale ultima comunicazione è propedeutica all’ottenimento dei benefici fiscali: tra questi l’IVA agevolata al 10% (non al 4%!!!) e la possibilità di detrazione fiscale del 50%.

Oltre a questo considerando che (quasi sicuramente) i nuovi infissi comporteranno un miglioramento energetico occorrerà predisporre alche la comunicazione ENEA da inviarsi entro 90 giorni dalla conclusione dei lavori di installazione infissi.

Le spese tecniche (CILA e comunicazione ENEA) sono anch’esse detraibili ma con IVA ordinaria al 22%)

Cordiali Saluti

Daniele Ceccherelli

Buonasera Geometra,

precedentemente all’apertura del cantiere ho presentato una pratica Cila per manutenzione straordinaria nella quale è stato inserito il nominativo della società che sta svolgendo i lavori nel mio appartamento.

All’interno della relazione tecnica di asseverazione ,ho fatto specificare che, oltre allo spostamento dei tramezzi, è prevista la sostituzione degli infissi con altro tipo di diverso materiale.

I dubbi nascono proprio ora perchè ho deciso di non acquistare piu’ le finestre direttamente dall’impresa che sta svolgendo i lavori in casa, ma da un differente venditore; quest’ultimo mi dice che non avrò nessun tipo di problema nel poter accedere alle detrazioni ma non ne ho la certezza.

Ho provato a parlarne con il tecnico che ha già curato l’apertura della cila e mi ha indicato 2 possibilità:

• Apertura di una seconda cila con i riferimenti del nuovo venditore che verrà a sostituire le finestre

• Eseguire una comunicazione all’asl per indicare la presenza di piu’ imprese nello stesso cantiere (anche se questa pratica prevede dei costi maggiori della prima)

Vorrei avere la certezza di poter accedere alle detrazioni per ecobonus, ma trovo pareri discordanti tra i vari soggetti che mi stanno seguendo.

Può gentilmente aiutarmi a chiarire la situazione?

La ringrazio anticipatamente della sua disponibilità

Buongiorno Sig.ra Gina,

nella sua fattispecie potrebbe tentare, in prima ipotesi, l’integrazione della CILA già depositata comunicando con apposita missiva da depositarsi “ad integrazione” appunto, la nuova impresa installatrice degli infissi. Tale possibilità però da concertarsi preventivamente con l’ufficio edilizia del suo Comune per capire se accettabile.

Diversamente io le consiglierei di “chiudere” la prima CILA (deposito della comunicazione di fine lavori), attendere qualche giorno e depositare una nuova CILA per la sola installazione degli infissi comunicando la nuova ditta preposta all’intervento.

In questa ipotesi quantomeno risparmierebbe il costo della predisposizione del Piano di Sicurezza e Coordinamento con contestuale notifica ASL (necessario in caso di compresenza anche non contemporanea di più imprese nel cantiere) avendo così suddiviso gli interventi in due tranches.

Se dovesse avere necessità di ulteriori chiarimenti resto a sua disposizione.

Cordiali Saluti

Daniele Ceccherelli

Salve,

se durante una ristrutturazione di un appartamento inizialmente sprovvisto di caldaia, si acquista e si installa una caldaia a condensazione di classe non inferiore alla A, la relativa spesa può essere detratta insieme alle altre relative spese di ristrutturazione? (si parla quindi di Bonus ristrutturazione e non di Ecobonus).

Grazie.

Luca

Salve, nel caso di un intervento di isolamento termico tramite insufflaggio dell’intercapedine effettuato dall’interno, è necessario presentare la CILA ?

Buonasera Francesco,

direi proprio di si.

Si tratta di un intervento che pur non alterando lo stato dell’immobile dal punto di vista planimetrico e strutturale, ne va a modificare le caratteristiche che incidono sul “rendimento energetico” e come tali ricadono quantomeno nella “manutenzione straordinaria”. Per lo stesso motivo oltre alla comunicazione asseverata dovrà essere predisposto e depositato in Comune (unitamente alla CILA) una relazione ai sensi del DM 26/06/2015 “Requisiti minimi di prestazione energetica degli edifici” con la quale il progettista dell’intervento andrà a verificare il rispetto dei requisiti appunto in funzione della fattispecie di intervento energetico che si andrà effettivamente ad eseguire ( ristrutturazione importante / riqualificazione energetica).

Resto a disposizione nel caso necessitasse di ulteriori chiarimenti.

Saluti

Daniele

Buongiorno,

l’articolo è molto interessante ed ho capito che fondamentalmente serve sempre una pratica edilizia a supporto di una manutenzione straordinaria. Esiste una fattispecie di lavori che rientrano nel “bonus ristrutturazione” eseguibili con una semplice dichiarazione sostitutiva di notorietà? Vorrei accedere al “bonus mobili” senza fare opere troppo costose di ristrutturazione. Recentemente il post di Paolo Calderone su FiscoOggi illustra come istallare una stufa a pellet dia diritto sia al bonus ristrutturazione che al bonus mobili… (non penso che richieda CILA o SCIA) Ci sono altre opere che danno diritto ad entrambi i bonus?

Buonasera Sig. Stefano, in riposta alla sua domanda posso semplicemente allinearmi a quanto già confermato da una recente circolare dell’Agenzia delle Entrate la n° 13E/2019 la quale alle pagine 272-273-274 conferma l’orientamento già espresso nel 2012. In sostanza le spese sostenute per opere che rientrano in regime di attività di edilizia Cd. “pura” per il quale non è previsto un “titolo abilitativo edilizio” sono comunque agevolabili fiscalmente.

Ricordo a tal proposito che detto opere “edilizia libera” sono quelle di cui ho già parlato nell’articolo L’edilizia si fa più “snella”: l’elenco delle opere liberamente eseguibili senza permessi edilizi al quale rimando per completezza. In queste casistiche, che voglio sottolineare, non sono di così univoca e semplice lettura (Ad esempio il rifacimento integrale di una pavimentazione o dell’intonaco di una facciata non sono attività di edilizia libera!!!), occorrerà che il contribuente attesti di suo pugno con dichiarazione sostitutiva d’atto notorio “resa ai sensi dell’art. 47 del DPR n. 445 del 2000, in cui sia indicata la data di inizio dei lavori ed attestata la circostanza che gli interventi di ristrutturazione edilizia posti in essere rientrano tra quelli agevolabili”.

Spero di aver dato esaudiente risposta al suo quoesito

Cordialmente

Geom. Daniele Ceccherelli

Buonasera, le chiedo una specifica, io dovrei mettere a norma l’impianto elettrico di una casa. Questo rientra tra gli interventi di manutenzione straordinaria per cui si può chiedere la detrazione fiscale, ma il comune non accetta una cila per questa pratica perché per loro rientra nella attività di edilizia libera. In questo caso con un atto notorio sostitutivo di inizio lavori posso comunque chiedere la detrazione fiscale e il relativo bonus mobili?

Faccio la stessa domanda anche per quanto riguarda il cambio di tutte le tapparelle di legno con quelle in pvc, in questo caso si ha la detrazione per ristrutturazione edilizia senza Cila? Non cambiando le finestre-e non chiedendo ecobonus si deve comunque inviare la pratica all’Enea?

Spero mi possa rispondere ai quesiti.

La ringrazio

Buona serata

Buongiorno Alessandra,

la “messa a norma” degli impianti elettrici ricade nella fattispecie di interventi di edilizia libera Cd. “pura” per il quale non occorre alcuna comunicazione d’inizio attività da depositarsi al Comune.

Diverso invece il “rifacimento completo” dell’impianto elettrico, che si configura come intervento di “manutenzione straordinaria” per cui occorre la CILA.

Per quanto riguarda invece le tapparelle è mio parere che nelle more della sostituzione con una diversa tipologia occorrerebbe la CILA (ciò non si configurerebbe nel caso sostituisse le medesime mantenendo il medesimo materiale.

In sostanza tanto per chiarire, al momento in cui viene effettuata una “Riparazione, sostituzione, rinnovamento” mantenendo le stesse caratteristiche di materiale, colore e tecnologia si tratta di semplice “manutenzione straordinaria”, invece se si esegue la sostituzione (completa) dei serramenti apportando delle “innovazioni” l’intervento confluisce nella “manutenzione straordinaria”.

Nel primo caso (manutenzione ordinaria quindi edilizia libera “pura” ) per i profili fiscali potrà essere predisposta “di suo pugno” una dichiarazione sostitutiva d’atto notorio nel quale si da evidenza del periodo temporale in cui sono stati compiuti i lavori, nel secondo caso (manutenzione straordinaria con deposito di CILA) non occorrerà predisporre nell’altro salvo la comunicazione di fine lavori al Comune ad intervento concluso.

In ciascun caso, ove l’intervento comporti un miglioramento energetico dell’immobile dovrà essere predisposta la COMUNICAZIONE ALL’ENEA.

Nella speranza di aver esaustivamente chiarito i suoi dubbi, la invito ove ne avesse necessità a rivolgersi a noi per l’espletamento delle necessarie pratiche.

Un cordiale saluto

Daniele Ceccherelli

Salve,

vorrei sostituire la porta d’ingresso del mio appartamento in condominio con una porta blindata più sicura.

Per beneficiare della detrazione fiscale del 50% occorre fare comunicazione in comune tipo, scia, cila etc? oppure non è necessario e quindi sufficiente il bonifico parlante? Quale tipo va fatto per lavori di ristrutturazione o risparmio energetico?

Da premetter con non ho lavori di ritrutturazione in corso..

Infine devo fare la pratica all’ENEA?.

Vi ringrazio in anticipo per il chirimento.

Grazie Antonio

Buonasera Sig. Antonio,

in caso di mera sostituzione della porta blindata non occorre il deposito di alcuna comunicazione in quanto tale fattispecie ricade nell’edilizia libera Cd. “pura”, ma per poter beneficiare dell’agevolazione fiscale ( detrazione 50% IRPEF ), occorre comunque procedere all’invio, entro 90 giorni dall’installazione, della comunicazione ENEA (BONUS CASA).

Nel caso dovesse necessitare di un preventivo per tale comunicazione non esiti a contattarmi.

Saluti

Geom. Daniele Ceccherelli

Buongiorno, io ho installato infissi in un fabbricato che precendentemente ne era sprovvisto. Ho attivato una Scia per ristrutturazione per questo ed altri interventi. l’unico intervento che comporta risparmio energetico è proprio l’installazione di infissi. Posso accedere alla detrazione 50% bonus casa anche se non ho sostituito infissi vecchi perchè non presenti prima dell’intervento, facendo Comunicazione all’ENEA?

Buonasera Stefano,

non avendo sostituito infissi, ma avendo effettuato l’installazione di nuovi non ha ovviamente diritto alla relativa agevolazione fiscale.

Saluti

Geom. Daniele Ceccherelli

Salve, ho sostituito gli infissi da legno a pvc ma non ho comunicato nulla, sto leggendo adesso che se si tratta di manutenzione straordinaria devo fare la comunicazione della CILA o della SCIA, ho una fattura di chiusura che risale a 2 mesi fa, cosa posso fare?

Posso comunicarla adesso?

Che differenza c’è tra CILA e SCIA?

Cosa devo comunicare nel mio caso?

Sarò soggetto a sanzioni?

Vi ringrazio in anticipo per il chiarimento.

Grazie

TANIA

Buonasera Tania,

nel suo caso trattandosi di sostituzione di infissi con diversa tipologia di materiale occorreva procedere al deposito, prima dell’inizio dei lavori, della CILA per intervento di manutenzione straordinaria.

In caso di mancato adempimento, tutti i benefici fiscali sono perduti ( o meglio possono essere revocati ove e qualora già portati in detrazione in mancanza dei prescritti adempimenti in caso di successivi controlli da parte dell’Agenzia delle Entrate ).

Detto questo esiste la possibilità di rimediare all’errore.

La invito a contattarmi telefonicamente in modo che io possa illustrarle le possibilità utili a non perdere la detrazione.

Saluti

Geom. Daniele Ceccherelli

Salve, mi accingo ad acquistare un immobile che richiede lavori di riqualificazione energetica, adesso è classe energetica g. Essendo un appartamento di un condominio i lavori saranno interni, quindi cappotto (compreso il soffitto dato che è l’ultimo piano) e serramenti. Essendo stati io ed altri membri della mia famiglia operai edili, siamo perfettamente in grado di eseguire i lavori. mi chiedevo come procedere per poterli eseguire in economia diretta, usufruendo comunque delle detrazioni. Quali sono le pratiche da eseguire e i costi di queste? Cordiali saluti.

Buongiorno Danilo,

certamente la diretta esecuzione delle opere è una possibilità in un intervento edile ( salvo casi particolari come ad esempio esecuzione di opere strutturali ed impiantistiche ), si parla appunti di “economia diretta” ed in questo caso ovviamente la detrazione fiscale è possibile solo per le spese di acquisto materiali, se pagate con le modalità previste dalla normativa fiscale.

Le pratiche per poter accedere alle agevolazioni fiscali, sono diverse a seconda di ciò che deve essere materialmente eseguito, con il minimo comune denominatore della comunicazione ENEA per poter portare in detrazione opere che comportano un risparmio energetico inclusi gli elettrodomestici.

Generalmente però la semplice CILA è più che idonea per eseguire opere interne di adeguamento funzionale ed impiantistico ( anche sostituzione delle finestre come nel suo caso ), purché le stesse non comportino intervento sulle strutture portanti dell’edificio.

Se volesse avere un preventivo per tutto quanto necessario può inviarmi una specifica richiesta via mail oppure attraverso l’apposito form di contatto su questo sito.

Cordialmente

Geom. Daniele Ceccherelli

Salve,

vorrei un informazione:”ho sostituito gli infissi ho effettuato un bonifico per risparmio energetico ma ho sbagliato il comma al posto di mettere nella causale 345, ho scritto 344″ l’agenzia delle entrate potrebbe crearmi problemi?

Buonasera Francesca,

l’errata indicazione nella causale del bonifico del riferimento normativo alla Legge non ritengo (personalmente) possa inficiare il godimento della detrazione, in quanto la fattura a cui fa riferimento il pagamento immagino riporterà “sostituzione degli infissi”, così come nella comunicazione ENEA sarà fatto riferimento a questo specifico intervento. Ad ogni modo le consiglio di contattare l’Agenzia delle Entrate e di chieder conferma (https://www.agenziaentrate.gov.it/portale/contatta/assistenza-fiscale/con-una-chiamata)

Saluti

Geom. Daniele Ceccherelli

Buongiorno.

Volevo chiederLe gentilmente questa informazione di carattere amministrativo di non poca importanza:

la sostituzione di un serramento con un altro serramento di stesso materiale e colore ma con diversa partizione delle ante ( da apribili a fisse e viceversa, ed anche misure/disegno del telaio diversi da quelle precedenti ) non comporta per caso una pratica comunale SCIA anzichè una CIAL in quanto viene a modificarsi il prospetto dell’edificio seppure minimamente?

Si tratterebbe della vetrata di un negozio con porta di accesso. Specifico che il vano murario resterebbe invariato.

Nel mio comune, all’ufficio tecnico ho ricevuto pareri diversi ed è incredibile come anche molti tecnici professionisti abbiano pareri diversi in merito. Se SCIA o CIAL.

La ringrazio moltissimo anticipatamente.

Un cordiale saluto.

Buonasera Alexander,

ho letto il Suo caso e non le nascondo che purtroppo la diversa interpretazione che ha riscontrato anche Lei nel richiedere parere a tecnici diversi è purtroppo una situazione abbastanza ordinaria. Ciò è dovuto dalla mancata univocità del caso che ha prospettato in materia di normativa edilizia, la modifica di prospetto appunto, in quanto non vi è una definizione ( anche minima, esemplificativa ed orientativa ) di tale fattispecie.

La domanda da porsi è: le modifiche del telaio del nuovo infisso producono effettivamente un alterazione sostanziale del prospetto rispetto all’attuale? A tale domanda purtroppo non sono in grado di risponderLe in quanto non ho la piena conoscenza di tutti gli elementi necessari ad effettuare una valutazione compiuta ed esaustiva.

Posso dirle però, provando a dare una mia lettura del caso, che la trasformazione delle ante da fisse ad apribili e viceversa, non è un elemento che di per se può comportare una modifica sostanziale del prospetto. Ne tanto meno lo è una modifica centimetrica delle dimensioni del telaio, ove nella visione d’insieme del prospetto, tale alterazione di ordine immagino costruttivo, non vada a sostanziare una differenza apprezzabile nell’osservare il prospetto stesso.

Spero con questo mio intervento di averle dato gli strumenti utili ad individuare quantomeno una metrica concettuale del problema, aspetto con cui ogni giorno, nostro malgrado, noi tecnici liberi professionisti, siamo chiamati a confrontarci, spesso assumendoci il rischio della nostra “chiave di lettura”, che talvolta non viene condivisa dal tecnico comunale.

Saluti

Geom. Ceccherelli

La mia situazione, forse comune, è però abbastanza complicata dal punto di vista burocratico.

Mi ritrovo a fare una ristrutturazione in manutenzione straordinaria con una sola ditta esecutrice, per cui non ho fatto comunicazione all’ASL ma solo CILA.

Ora per gli infissi ci sarebbe una seconda ditta e per non perdere dunque le detrazioni sui lavori di ristrutturazione avrei pensato di usare l’ecobonus per la detrazione degli infissi, e far risultare fatture e collaudo infissi dopo la fine dei lavori.

Vede controindicazioni in questo modo di gestire la cosa ?

Che date si dovranno poi indicare come inizio e fine lavori nella pratica ENEA, quelle del montaggio degli infissi(per cui al massimo 2 giorni…)?

Grazie

Saluti

Fabio

Buonasera Sig. Fabio,

purtroppo per quanto da lei avvertita “complicata”, la situazione che mi ha prospettato e piuttosto ordinaria e frequente.

Venendo al dunque, se nella CILA depositata non era già stato prevista la sostituzione degli infissi, occorrerà necessariamente provvedere al deposito di una nuova CILA attraverso la quale comunicare anche tale intervento, ciò in modo da rendere “legittima” sotto il profilo edilizio tale evenienza.

Per quanto riguarda il profilo della sicurezza, generalmente l’ingresso di una ulteriore impresa nel cantiere, implica la necessità di andare a predisporre un piano di sicurezza ( sostanziandosi la presenza anche non contemporanea di più imprese ) e della notifica preliminare alla ASL.

Detto questo data la delicatezza di tale particolare che risulta anche di rilevante importanza ai fini della successiva piena godibilità della detrazione fiscale, le proporrei di contattarmi in privato in modo da trovare la soluzione più efficace e meno dispendiosa in termini, sia pratici, sia economici, attraverso un consulto “ad hoc” che possa garantirLe tutto questo.

In attesa di un Suo eventuale contatto Le porgo

Cordiali Saluti

Geom. Ceccherelli

Buonasera Geometra. Ho comprato un alloggio nel 2019 e ho sostituito gli infissi esterni cambiando il materiale (da legno a PVC) e messo doppi vetri (per cui ho presentato l’Enea). Non mi avevano detto fosse necessario presentare una CILA o una SCIA. So che avrò diritto alla detrazione del 50% per l’efficientamento energetico.

Posso anche chiedere la detrazione per il bonus mobili?

Ho presentato all’Agenzia dell’entrate un quesito per sapere se ne avevo diritto. La rispsota è stata affermativa.

La mia commercialista sostiene però che io avrei dovuto depositare una CILA o una SCIA, altrimenti lei non mi metterà in detrazione il bonus mobili.

Cosa posso fare?

La ringrazio.

Ada

Buongiorno Sig.ra Ada,

da quanto mi ha esposto del Suo caso posso dirLe che concordo con la sua commercialista circa la necessità di deposito della CILA. Ciò era necessario in quanto la possibilità di usufruire delle detrazioni fiscali, non prescinde dall’esecuzione di tutti gli adempimenti di Legge necessari alla regolarità delle opere ( pena perdita/ revoca delle relative detrazioni fiscali ) ed il deposito della CILA in questo caso è necessario al fine di rendere legittimo sotto il profilo urbanistico-edilizio l’intervento che ha eseguito, il quale si configura come “manutenzione straordinaria” avendo Lei sostituito infissi esistenti con nuovi apportando delle “innovazioni” rispetto ai precedenti.

Ma fortunatamente può ancora porre rimedio al mancato deposito. Se mi contatta telefonicamente Le suggerirò come procedere correttamente evitando la perdita/revoca delle detrazioni e ciò le sarà utile anche per poter effettuare la detrazione fiscale “Bonus mobili ed elettrodomestici” di suo interesse.

Cordiali Saluti

Geom. Ceccherelli