“Bonus facciate”: ecco tutti i chiarimenti utili poter usufruire della detrazione fiscale 90%

In un recente articolo avevamo già introdotto questa nuova ed importante novità fiscale dell’edilizia 2020, il Cd. “Bonus Facciate”.

In un recente articolo avevamo già introdotto questa nuova ed importante novità fiscale dell’edilizia 2020, il Cd. “Bonus Facciate”.

Riassumiamo e approfondiamo con i dovuti chiarimenti…

Cosa prevede l’agevolazione?

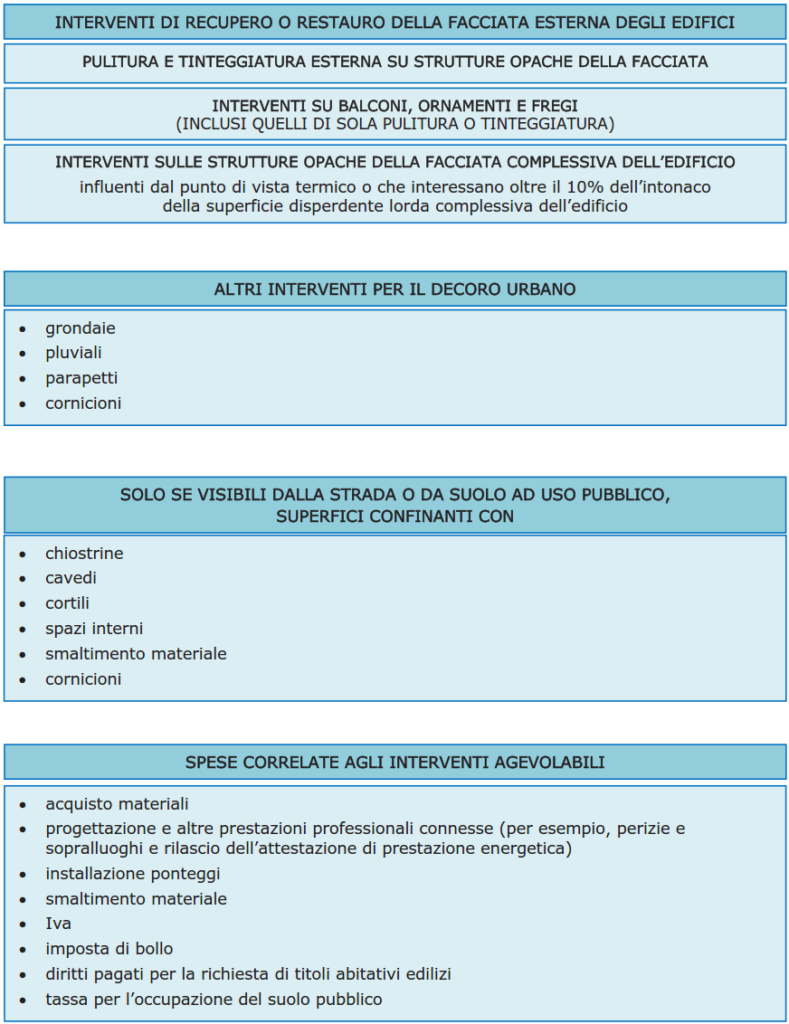

Per tutte le spese documentate ( anche quelle professionali per la predisposizione delle necessarie pratiche tecnico-amministrative), sostenute nell’anno 2020, relative agli interventi, ivi inclusi quelli di sola pulitura o tinteggiatura esterna, finalizzati al recupero o restauro della facciata esterna degli edifici, spetta una detrazione dall’imposta lorda pari al 90 per cento, ripartita in dieci quote annuali costanti e di pari importo a partire dall’anno di sostenimento delle spese e in quelli successivi.

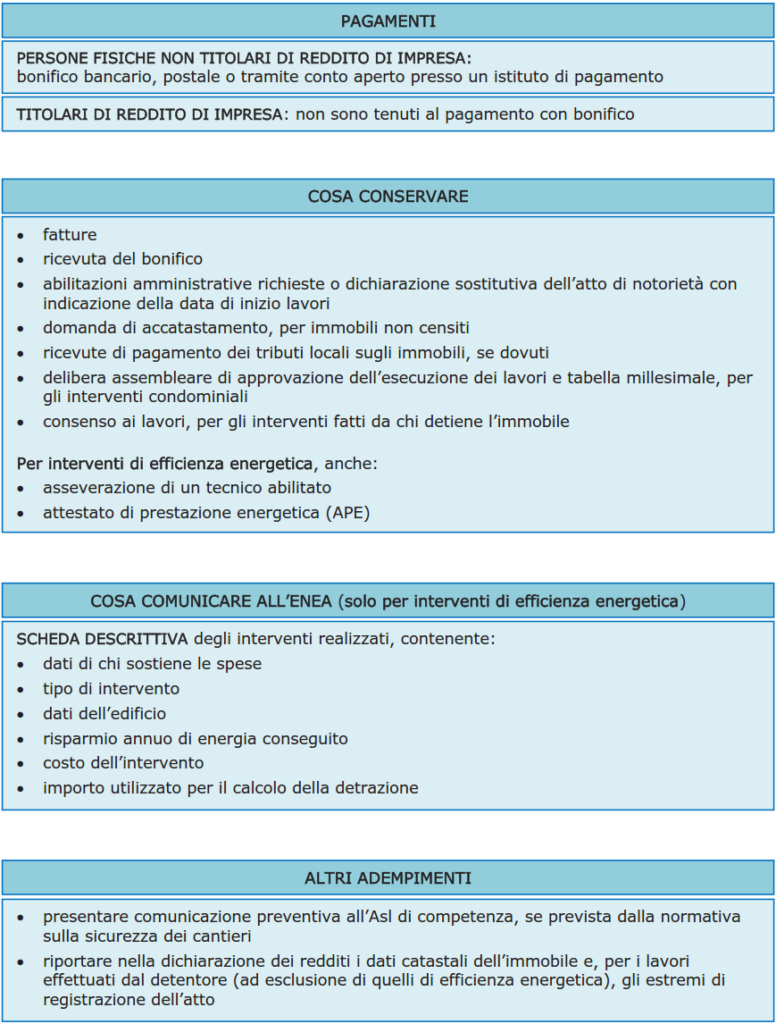

Come per gli altri bonus il criterio fondamentale per poter usufruire dell’agevolazione è il pagamento attraverso bonifico bancario Cd. “Parlante”, anche se al pari degli altri casi non si rischia di perdere la detrazione in caso di bonifico errato e/o ordinario.

Solo i fabbricati esistenti ubicati in zona A o B ai sensi del Decreto del Ministro dei Lavori Pubblici 2 aprile 1968, n. 1444, potranno essere ammessi a detrazione.

Ecco in sintesi tutti i lavori per cui è possibile usufruire dell’agevolazione…

A seguito dei chiarimenti rilasciati dall’Agenzia delle Entrate si riporta di seguito uno schema esemplificativo di tutti gli interventi assoggettabili al bonus:

Interventi rilevanti dal punto di vista energetico…

Interventi rilevanti dal punto di vista energetico…

Nell’ipotesi in cui i lavori di rifacimento della facciata, riguardino interventi influenti dal punto di vista termico o interessino oltre il 10 per cento dell’intonaco della superficie disperdente lorda complessiva dell’edificio (NB. Anche in assenza di impianto di riscaldamento!), gli interventi devono soddisfare i requisiti di cui al decreto del Ministro dello sviluppo economico 26 giugno 2015 e con riguardo ai valori di trasmittanza termica, i requisiti più stringenti tra quelli indicati nella Tabella 2 dell’ Allegato B al Decreto del Ministro dello sviluppo economico 11 marzo 2008 ( come aggiornato dal D.M. del 26 gennaio 2010 ) e quelli riportati nell’Appendice B all’allegato 1 del decreto 26 giugno 2015.

| Zona climatica | Valore minimo di U ( W/m²K ) strutture opache verticali | ||

| D.M. 11 marzo 2008 (tabella 2 dell’allegato B), agg. dal D.M. del 26 gennaio 2010 | Decreto 26 giugno 2015 (appendice B all’allegato 1) | ||

| dal 2015 al 2020 | dal 2021 | ||

| A | 0,54 | 0,45 | 0,40 |

| B | 0,41 | 0,45 | 0,40 |

| C | 0,34 | 0,40 | 0,36 |

| C | 0,29 | 0,36 | 0,32 |

| E | 0,27 | 0,30 | 0,28 |

| F | 0,26 | 0,28 | 0,26 |

Nel caso in cui l’intervento rilevasse dal punto di vista energetico per poter godere della detrazione fiscale occorre predisporre…

-

l’asseverazione, con la quale un tecnico abilitato certifica la corrispondenza degli interventi effettuati ai requisiti tecnici previsti per ciascuno di essi;

-

l’attestato di prestazione energetica (APE) per ogni singola unità immobiliare per cui si chiedono le detrazioni fiscali, che deve essere redatto da un tecnico non coinvolto nei lavori;

-

la comunicazione all’Enea, inviata entro 90 giorni dalla fine dei lavori, la scheda descrittiva relativa agli interventi realizzati.

Ecco in sintesi tutte gli adempimenti necessari…

La nozione di “facciata” ai fini del bonus…

Nel precedente articolo avevamo già “puntato il dito” su questo particolare che non era sfuggito nella lettura della Legge di Bilancio ed avevamo ragione!

Infatti era emersa, parlando di <<facciate>> la specifica <<esterne>> , locuzione con il quale si presagiva, non senza dubbi, che non tutti i prospetti dell’immobile avrebbero potuto usufruire del Bonus.

Tale dubbio è oggi chiarito:

“L’agevolazione riguarda, tutti i lavori effettuati sull’involucro esterno visibile dell’edificio, cioè sia sulla parte anteriore, frontale e principale dell’edificio, sia sugli altri lati dello stabile (intero perimetro esterno).

Il bonus non spetta, invece, per gli interventi effettuati sulle facciate interne

dell’edificio, se non visibili dalla strada o da suolo ad uso pubblico.

Se hai domande o dubbi SAPERECASA è sempre a tua disposizione 😉

______________

Segui gli aggiornamenti sulla pagina Facebook oppure iscriviti al Gruppo Fb Saperecasa per restare sempre aggiornato sulle novità del blog.

Bonus facciate 2020: tutti i dettagli per detrarre il 90% delle spese sostenute per l’intervento

Piccole opere edili ed impiantistiche: attenzione agli adempimenti in merito alla normativa sulla sicurezza!

Agevolazioni fiscali per la ristrutturazione, risparmio energetico e bonus mobili: disponibili le nuove guide aggiornate al 2019

About Author

Daniele Ceccherelli

Geometra Founder SAPERECASA.IT