Agevolazioni fiscali per il risparmio energetico degli edifici

La Legge di Bilancio 2020 ha confermato ancora i “bonus fiscali” per l’efficienza energetica degli edifici.

La Legge di Bilancio 2020 ha confermato ancora i “bonus fiscali” per l’efficienza energetica degli edifici.

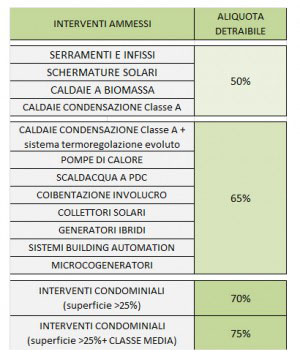

Come per il 2019 è possibile portare in detrazione al 50% per le spese sostenute dal 1° gennaio al 31 dicembre 2020 per le seguenti fattispecie:

-

interventi relativi alla sostituzione di finestre comprensive d’infissi

-

installazione di schermature solari

-

installazione di caldaie a biomassa

-

sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato (UE) n. 811/2013 della Commissione, del 18 febbraio 2013.

IMPORTANTE !!!

La sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione con efficienza almeno pari alla classe A laddove dotate di sistemi di termoregolazione evoluti appartenenti alle classi V, VI o VIII della comunicazione della Commissione 2014/C 207/02 possono continuare ad accedere alle detrazioni del 65% come già accadeva in precedenza!

Ecco invece i lavori per il quale è possibile la detrazione del 65%…

-

interventi di coibentazione dell’involucro opaco

-

pompe di calore

-

sistemi di building automation

-

collettori solari per produzione di acqua calda

-

scaldacqua a pompa di calore ( per tale fattispecie è bene valutare anche l’opportunità d’incentivo prevista dal Conto Termico 2.0 che però, si precisa, è alternativo e non cumulabile con la detrazione fiscale in esame )

-

generatori ibridi, cioè costituiti da una pompa di calore integrata con caldaia a condensazione, assemblati in fabbrica ed espressamente concepiti dal fabbricante per funzionare in abbinamento tra loro

-

generatori d’aria a condensazione.

-

micro-cogeneratori

Confermata la detrazione al 70 e 75% per gli interventi di efficientamento energetico eseguiti in Condominio…

Le spese sostenute dal 1° gennaio 2017 al 31 dicembre 2021 con il limite di spesa di 40.000 euro moltiplicato per il numero di unità immobiliari che compongono l’edificio possono essere portate in detrazione rispettivamente:

-

al 70% per interventi che interessino l’involucro dell’edificio con un’incidenza superiore al 25 per cento della superficie disperdente lorda dell’edificio medesimo

-

al 75% per interventi di riqualificazione energetica relativi alle parti comuni di edifici condominiali finalizzati a migliorare la prestazione energetica invernale ed estiva e che conseguano almeno la qualità media di cui al Decreto del MISE 26 giugno 2015

Cessione del credito d’imposta solo in questo specifico caso…

Il precedente regime fiscale consentiva di optare per la cessione del credito d’imposta per i lavori di miglioramento della prestazione energetica effettuati sulle parti comuni degli edifici condominiali senza alcuna limitazione.

Coloro che non disponendo di liquidità sufficiente a sostenere un intervento di riqualificazione energetica condominiale, anziché versare l’intera quota delle spese sostenute per l’intervento per poi recuperarla attraverso la detrazione fiscale in sede di dichiarazione dei redditi, potevano optare per il saldo del corrispettivo dovuto usufruendo del credito d’imposta maturato con il bonus.

Tale opportunità era stata studiata per quei soggetti ricadenti nella Cd. “NO TAX AREA” ( articolo 11, comma 2, e all’articolo 13, comma 1, lettera a), e comma 5, lettera a), del testo unico delle imposte sui redditi, di cui al D.P.R. 22 dicembre 1986, n. 917

La cessione del corrispondente credito poteva essere fatta in favore dei fornitori esecutori degli interventi ovvero ad altri soggetti privati, con la facoltà di successiva cessione del credito.

NOVITA’!!!

Dal 1° gennaio 2020, sarà possibile optare per la cessione del credito per spese attinenti all “Ecobonus” direttamente al fornitore, solo ed esclusivamente per i lavori eseguiti sulle parti comuni degli edifici condominiali con una spesa maggiore ai 200.000 euro.

In sintesi le aliquote ancora applicabili dal 1 gennaio al 31 dicembre 2018 sino al 31 Dicembre 2020…

Tabella estrapolata dal portale ENEA al quale si rimanda per ulteriori approfondimenti e novità tecnico-procedurali.

______________

Segui gli aggiornamenti sulla pagina Facebook oppure iscriviti al Gruppo Fb Saperecasa per restare sempre aggiornato sulle novità del blog.

Riscaldamento “a pavimento” mix di funzionalità e risparmio energetico

Piccole opere edilizie: quali adempimenti sono necessari?!

Sconto in fattura e cessione del credito per interventi edilizi “ordinari”( oltre al Superbonus )

About Author

Daniele Ceccherelli

Geometra Founder SAPERECASA.IT