Fabbricati piccoli e precari che non necessitano di accatastamento

Generalmente gli immobili ed i manufatti costruiti nel territorio, sia esso urbano o agricolo, necessitano di “accatastamento”, ovvero quelle procedura atta ad individuarne una “consistenza” e quindi una “rendita catastale” propria dell’immobile.

Il disposto normativo che attualmente regola la suddetta operazione di “accertamento immobiliare della proprietà” è rappresentata dal Decreto Ministero delle Finanze del 2 gennaio 1998 n. 28 “Regolamento recante norme in tema di costituzione del catasto dei fabbricati e modalità di produzione ed adeguamento della nuova cartografia catastale”.

Questo definisce l’unita’ immobiliare come “il minimo modulo inventariale” costituente una porzione di “fabbricato, o da un fabbricato, o da un insieme di fabbricati ovvero da un’area, che, nello stato in cui si trova e secondo l’uso locale, presenta potenzialità di autonomia funzionale e reddituale” (Art. 2 comma 1).

Ciò significa che l’unità immobiliare, onde “esistere”, deve necessariamente essere organicamente composta da un insieme di elementi costruttivi ben definiti e possedere determinate caratteristiche che, secondo “l’uso locale”, possano costituire “un minimo modulo inventariale” da considerarsi “funzionalmente” fruibile in modo “indipendente” (autonomia funzionale) e che tale funzionalità possa di per se essere suscettibile, anche solo potenzialmente (cioè indipendentemente dall’uso che ne viene – o non ne viene – fatto nella realtà), di una propria peculiare redditività (autonomia reddituale).

Detto D.M., nell’individuare il concetto di “unità immobiliare” entra in merito anche alla natura costruttiva della medesima precisando che:

Sono considerate unita’ immobiliari anche le costruzioni ovvero porzioni di esse, ancorate o fisse al suolo, di qualunque materiale costituite, nonché gli edifici sospesi o galleggianti, stabilmente assicurati al suolo, purché risultino verificate le condizioni funzionali e reddituali di cui al comma 1. Del pari sono considerate unita’ immobiliari i manufatti prefabbricati ancorché semplicemente appoggiati al suolo, quando siano stabili nel tempo e presentino autonomia funzionale e reddituale.

Sono 6 le tipologie di immobili che “possono” non essere accatastate…

L’art. 3 del D.M. 2/1998 identifica alcune specifiche casistiche per le quali è ammesso in alcuni casi omettere il censimento:

(comma 3)

a) manufatti con superficie coperta inferiore a 8 m² ;

b) serre adibite alla coltivazione e protezione delle piante sul suolo naturale;

c) vasche per l’acquacoltura o di accumulo per l’irrigazione dei terreni;

d) manufatti isolati privi di copertura;

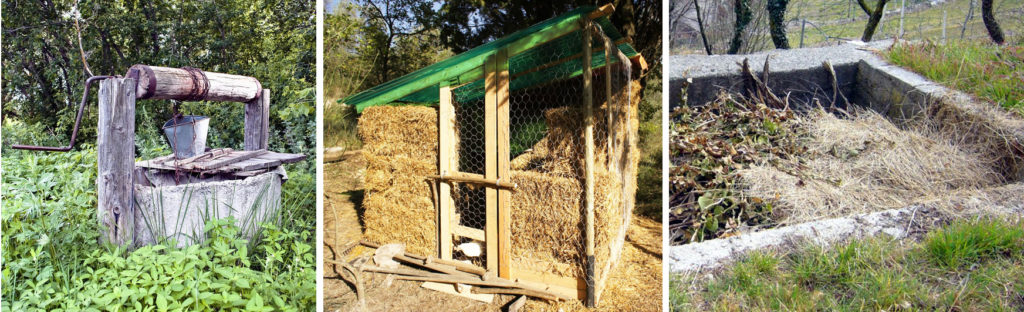

e) tettoie, porcili, pollai, casotti, concimaie, pozzi e simili, di altezza utile inferiore a 1,80 m, purché di volumetria inferiore a 150 m³ ;

f) manufatti precari, privi di fondazione, non stabilmente infissi al suolo.

ma nel medesimo articolo si legge anche:

(comma 4)

Le opere di cui al comma 3, lettere a) ed e), nonché quelle di cui alla lettera c) rivestite con paramento murario, qualora accessori a servizio di una o più unità immobiliari ordinarie, sono oggetto di iscrizione in catasto contestualmente alle predette unità.

ATTENZIONE! Non basta rientrare in una delle suddette fattispecie per escludere a priori l’accatastamento!

La condizione essenziale affinché possa escludersi l’inventariazione è che l’immobile/manufatto non goda di un’ordinaria autonoma suscettibilità reddituale.

Ciò significa, ad esempio, che se un piccolo manufatto di superficie coperta inferiore agli 8 mq, la classica casetta in legno prefabbricata semplicemente appoggiata al suolo per intenderci (quindi in via preliminare non accatastabile), venisse agli effetti utilizzata come punto vendita (mi vengono in mente al proposito gli ortolani che sovente troviamo lungo le strade di campagna che usano queste piccole strutture per vendere i loro prodotti), occorrerà procedere all’accatastamento in quanto il fabbricato è suscettibile di produrre un reddito autonomo.

Onde chiarire meglio le casistiche di cui ai punti precedenti, intendo procedere ad una disamina critica delle suddette fattispecie in modo da delinearne più precisamente la necessità o meno di denuncia catastale.

Fabbricati con superficie coperta inferiore a 8 mq

Sono esclusi dal censimento catastale solo se non in muratura e non costituenti locale accessorio a servizio di un’unità immobiliare ordinaria ovvero appartenente alle categorie catastali A-B-C (in questo caso, come prescrive già il DM devono essere accatastati come accessori unitamente alla suddetta).

Serre adibite alla coltivazione e protezione delle piante sul suolo naturale

Sono da ritenersi non accatastabili solo quelle estranee ad una attività produttiva (floricoltura, ortofrutticola, etc.), in quanto diversamente sono suscettibili di produrre un reddito. Ne consegue che rientrano tra gli immobili non inventariabili solo le piccole serre ad uso esclusivamente domestico che presentino le caratteristiche costruttive proprie di una serra (involucro che contiene il volume chiuso completamente trasparente).

Tettoie, porcili, pollai, casotti, concimaie, pozzi e simili, di altezza utile inferiore a 1,80 m, purché di volumetria inferiore a 150 m³

Questi manufatti possono non essere accatastati se rispettano le prescrizioni dimensionali già evidenziate (altezza e cubatura) qualunque sia la tipologia costruttiva che li contraddistingue, ossia muratura, legno, lamiera, cemento, etc, salvo il caso in cui costituiscano “accessori a servizio di una o più unità immobiliari ordinarie”.

E’ il caso, quest’ultimo, ad esempio, di un pozzo e/o un pollaio che siano realizzati su di un terreno su cui insiste anche un’unità immobiliare ordinaria (cioè appartenente alle categorie catastali A-B-C).

Manufatti precari, privi di fondazione, non stabilmente infissi al suolo

Quest’ultima fattispecie è la più “subdola” e meno semplice da dirimere: provo comunque a dare una “lettura logica”, ma (data la aleatorietà della questione), mi riservo di esprimere un giudizio definitivo.

Dovendo in tal caso entrare nel merito della definizione di “manufatto precario” come richiamato dalla suddetta regolamentazione catastale, pur rilevando il contrasto che sorge in merito, con la “veste” conferitagli in ambito urbanistico (quantomeno sotto il profilo giurisprudenziale – a tal proposito leggasi l’orientamento prevalente ben evidenziato al punto 3.1 terzo alinea della Sentenza del Consiglio di Stato, Sez. 5 n°1776/2013), è da ritenersi “discriminante” (a mio parere), la presenza o meno di una organica struttura di fondazione.

Tale assunto anche in ragione del concetto di stabilità già richiamato in precedenza “ancorate o fisse al suolo, di qualunque materiale costituite” (art.3 comma 2 del D.M).

Questo mio ragionamento (ribadisco del tutto personale e quindi da non prendere come “oro colato”), porta sinteticamente a queste possibili conclusioni pratiche:

-

un manufatto non in muratura, se non ha fondazione può essere considerata “manufatto precario” e non deve essere accatastata;

-

un manufatto non in muratura, se ha fondazione è da considerarsi una struttura “stabile” e deve essere accatastata;

-

un manufatto in muratura, se non ha fondazione è da considerarsi una struttura “stabile” e deve essere accatastata;

-

un manufatto in muratura, se ha fondazione è da considerarsi una struttura “stabile” e deve essere accatastata.

Detto questo concludo con un immagine esplicativa del caso più frequente ovvero delle piccole costruzioni da giardino (casette per ricovero attrezzi).

Nel primo caso (a sinistra) abbiamo un prefabbricato appoggiato direttamente su blocchi in cemento: è mio parere che la struttura non presenti una struttura di fondazione, pertanto il fabbricato può considerarsi “manufatto precario” quantomeno catastalmente parlando (vedi sentenza sopra citata), quindi a mio parere non deve essere accatastato.

Nel secondo caso il medesimo prefabbricato appoggia su una vera e propria fondazione (a platea – benché superficiale), pertanto diversamente dal caso precedente deve essere accatastato.

Per rendere ancora più concretamente esplicative le fattispecie che possono presentarsi, invito a consultare un documento operativo sviluppato nel 2009 dall’Agenzia del Territorio – Direzione Centrale Cartografia Catasto e Pubblicità Immobiliare – Area Servizi Catastali, ove sono raccolti molti esempi pratici, anche se certamente non completamente esaustivi di ogni circostanza.

Concludo precisando che nei casi meno ovvi, e comunque, per essere sicuri di operare la scelta corretta, è sempre consigliabile rivolgersi al proprio tecnico di fiducia o in alternativa richiedere un parere direttamente all’Ufficio del Territorio competente per la provincia interessata (come peraltro indicato nello stesso documento dell’Agenzia sopra indicato).

______________

Segui gli aggiornamenti sulla pagina Facebook oppure iscriviti al Gruppo Fb Saperecasa per restare sempre aggiornato sulle novità del blog.

Modifica e manutenzione degli impianti civili

Sostituzione degli infissi: pratiche edilizie necessarie e possibilità di detrazione fiscale

APE a basso prezzo: quali conseguenze?

About Author

Daniele Ceccherelli

Geometra Founder SAPERECASA.IT

Buonasera,

ottimo articolo.

Vorrei però porre un quesito in quanto non ritrovo la casistica che mi appartiene …

Devo acquistatare una abitazione con annesse serre da coltivazione posate su platea, in quanto i proprietari sono coltivatori agricoli.

Io non sono coltivatore agricolo e leggendo la sua utilissima spiegazione, non riesco a capire, in caso di acquisto dell’immoble ovviamente, se le serre rientrano nella tipologia “b” non accatastabili, in quanto senza produzione di reddito o se rientrano come manufatti posato su platea e quindi accatastabili.

Spero di essere stato chiaro nella spiegazione.

Grazie

Buongiorno Daniele, in effetti il suo problema non è tanto sotto il profilo catastale (preciso che in ogni caso essendo le serre su platea e comunque nello stato attuale produttive di reddito, essendo l’attuale proprietario un coltivatore diretto) quanto sotto il profilo urbanistico. Infatti non essendo lei coltivatore diretto manca il requisito fondamentale affinché dette strutture possano rimanere in essere.

Generalmente la normativa (ma qui non posso esserle più preciso essendo la materia di competenza regionale) prevede un impegno da parte di colui che edifica tali manufatti a rimuoverli al momento del cessare dell’attività, a meno che chi subentra nella titolarità dell’immobile non sia a sua volta coltivatore diretto e dimostri determinate “capacità produttive” aziendali.

Spero di aver chiarito il suo dubbio, anche se forse le ho sollevato un altro problema.

Resto a disposizione

Saluti

Geom. Daniele Ceccherelli